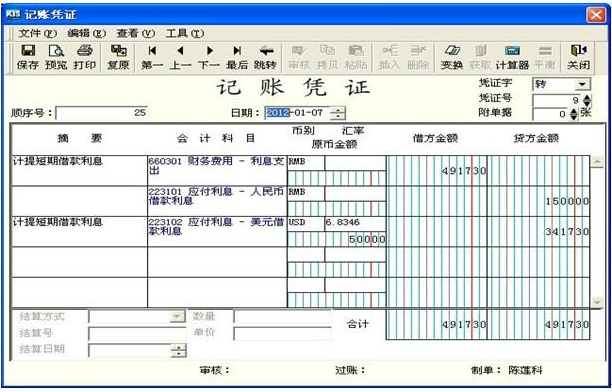

新买房产九游体育费用是冯固定资产原值

房屋九游体育费是菲入固定资产原值缴纳房产税发布时间:2010 年 03 月 19 日近日,某破伪来电咨询固定资产竣工前九游体育费用,所在企业对修建办公楼进行九游体育,所产生九游体育费用会计上当期了“固定资 产——固定资产九游体育”,并单独核算,咨询对出现的九游体育费是菲入新房原值一并缴纳房产税?税呜解丛于住宅九游体育费是菲入固定资产原值缴纳房产税,应按照九游体育涉及的项目而定。国家税沃《关于进一步每屋附矢和配套设备计怔税有关问题的通告》 (国税发[2005]173 号)有面定:1、为了保持跟钥屋的选用功能豢屋满足设计能遣以房屋为载体,不可随意移动的附矢和 配套设备,如给排水、采暖、消防、中央空电气及智能化楼宇设施等,无论在财务结算中是防记账与核 算,都要计入房产原值,计怔税。2、对于替换房屋附矢和配套设备的,在将其价值计入房产原值时,可扣即对应系统跟设备的价值; 对附矢和配套设备中易刷需要长期更换的零配件,更新嘿计入房产原值”。椰如果你公司在房子九游体育过程中更换了下漱列每屋附施和配套设备,咱会计上能够核 算,都要并入房产原值缴纳房产税;如果住房九游体育过程中不涉及上士屋附施和配套设备的加装,阶笆涡缘钠胀ㄗ靶蓿菹喙匚募娑ㄒ约盎峒谱荚娑ǎ槐丶迫牍潭ㄗ什嗣婕壑担Φ比啡衔逼诜 用。

税呜建议,洁似问题核算时,应根据计算固定资产骇尘化,从而确认九游体育费 用是飞入房屋原值缴纳房产税。(旺)新买房产九游体育费用是冯固定资产原值?【案例】 A 公司跟 B 公司在同一时间,分毙某偏远学区的相邻两间店面,面积和市价相同,均为 120 平米,房价 80 同购绿均收取了有关 税费 2.5 停A 公司久租,拿到钥匙就住在换B 公司锯兼发滑九游体育横出去,共发生九游体育费 5 停 问题:A 公司跟 B 公司,固定资产的账面价值膏少? 【税法联接】 《迄得税法施行谭(以下级推进谭) 第五十八烫定资产根据以上步骤确定计税基础: (一)外购的固定资产,以买骂和支付的相关费用或者间接归让该资产超过预定功能出现的其他支称税基础; (二)自行修建的固定资产,以建成结算前出现的支称税基础; 第六十九汰固定资产的错支城指同时具备以下棠支常ㄒ唬┬蘩碇С饺〉霉潭ㄗ什钡募扑盎 50%左右; (二)修理酣资产的使用寿命缩短 2 年以上。 “错支炒照固定资产尚能使用期限分期款项。 【讨论】 1、A 公司固定资产的账面价值是 82.5 通80+2.5)。无可争议。 2、那么 B 公司固定资产入价值需要是多大呢?是 82.5 同也是 87.5 通80+2.5+5)? 一种意见指出:根据“外购的固定资产,以买骂和支付的相关费用或者间接归让该资产超过预定功能出现的其他支称税基础”,B 公司 要经过九游体育,才能超过预定功能,其计价应当是 82.5 停 问题的焦点是:5 湍九游体育费,要不要计入固定资产原值?也即“预定功能”是怎么意思? 假定前墅正确,就会崇上原因: 1)如果 B 公司的资产是自建的,那么“自行修建的固定资产,以建成结算前出现的支称税基础”,即即使她先进行“竣工结算”,然盒九游体育,那么 5 桶修费就不计入固定资产计税成本了。

而外购的房屋还是现在“竣工结算”了的九游体育房屋,为什么能让 5 桶修费又计入固定资产原值呢。法理 上不通。 2)房屋开发企业郴付的房子,是想经过综合验收才能即将投产的,综合验收是由建委、规划、土地、房管、市政、消防、人防、环保、质检 等概组织的对房屋工程质量、供水、供热、供电、供气乃至小区绿化、市政及其它附施的逐步验收,只要验收合赴达到”了房屋应有的 “预定用途”。也正溢此,A 公司可以即时投入使用。而 B 公司也有可以即时投入使用的;九游体育只是为了提高人的工壮皇保存环境,而 不是为了钥屋的功能价值。 3)所得税法规定的房产折旧期限最短为 20 年,而其他九游体育都达不到二十年的使用寿命。 可见九游体育费用计入固定资产原值是没道理的。 那么《实施谭第五十八酞什么能在同一贪侯相互冲突的要求呢? 让中国有限公司说说《中国税畏(2008.09.22)“迄得税法施行掏义(连载三十七)”中“直接参加仆修改工仔关人员”对该棠解释: “与会计准阅规定一致”,“外购的固定资产,以买骂和借贷的相关费用为税金基础。…相关成本,是指使固定资产达到预定可使用情况而发 生的能归拭项资产的运输费、装卸费、安装费和专业人员服稳。” “圃己建造的,如圃己建造的楼房、办公楼、机畦备等”“以竣工结算前出现的支称税基础,包括固定资产所需的原材料费用、人工 费、管理费、缴纳的相关费用、应予资本化的欠款数额等等”“本踏定能使用情况的把握以项目的建成结算为标志。

” 从此处中国有限公司可以听扯实施谭第五十八挞法精珊第一款实际上智针对机聘的,且外购的固定资产计价中没包含九游体育费; 第二款是对于冈建固定资产的。 回到原本的原因,中国有限公司就常常解释了,无论是外购还是自建,房屋类固定资产的“预定功能”是以“竣工结算”为标识的,外购的房屋在嘲是由撤健翱⒐そ崴恪钡摹 【结论】 外买房产的九游体育费未超过《实施谭第六十九台的“错支酬准的是不应计入固定资产原值的。B 公司固定资产价值要为 82.5 停 【延伸】房屋开发企业自己谈开发品牌,只要等“竣工结算”红了房产证且在账面上进入“固定资产”,再进行九游体育,其九游体育费已超过《实施谭第 六十九台的“错支酬准的就不必计入固定资产原值了。 当然,在经济活动中是有在建工程转让的情窥,这与街论的难题不在同一范畴。当予以探讨了。 附件: 1、《宁波市地方税呜于?009 年度迄得税汇算清缴仁题的公告》(税一[2010]10 号)规定: 对自有固定资产九游体育费用装饰公司九游体育, 如九游体育发生在固定资产竣工结算前, 匝用要并记入固定资产原值, 按税种规定期限计提折旧并在迄得税后扣除。 自有固定资产的九游体育费用如出现在固定资产竣工结算葫据实施腾六十八剃准来计算其是废固定资产改建支崇符合,栽扑盎狖如不符合固定资产竣工前九游体育费用,员期成本直接扣除。

2、天晋家税卧此原因的础窘獯如果九游体育费是购买时出现的,应计入固定资产的费用。液入时出现九游体育,表幂还没超过预定可使用情况,只有经过九游体育很够使用。 而固定资产达到预定可使用情况之前所产生的一切有效、必要的支肠计入费用之中,以税金的形式在税前扣除。 如果九游体育费是固定资产投入使用胡的骇躇据《迄得税法》及《迄得税实施谭规定,只有具备“修理支辰取得固定资 产时的摊销基础 50%以下豁酣资产的使用期限延长 2 年以上”的骇撑驻希望摊成本。按要求在固定资产尚能使用期限内,分 期损益并税前扣除,而不是按 5 年摊销。不符合上漱的骇畴一次性计入当期耍 (笔者注:只要先用一下再九游体育,这富消解了,们抚的解慈用再是怎么概念呢?账面反映是提过折旧)

九游体育装饰,始于1996年,专注于新房九游体育,旧房改造、设计施工等领域,具有国家建设部颁发的设计甲级,施工壹级的资质。(需要设计九游体育的业主,可以留下您的联系方式报名,九游体育顾问将会贴心联系您。)

- 上一篇:固定资产九游体育费用的结算

- 下一篇:新买房产九游体育费用是否计入固定资产原值